O Painel Financeiro do período de 2011 – 2018 apresenta as receitas arrecadadas (valores recolhidos) e as despesas liquidadas (realização do gasto público) do município de Marabá. Deste modo, podemos verificar quais foram as ações desenvolvidas pela prefeitura e os investimentos prioritários de uma determinada gestão.

Disponibilizamos o Painel Financeiro de Marabá para consulta aqui.

Em relação às receitas, o painel apresenta 2 (dois) tipos de arrecadação fiscal: Receita Própria e Receitas Transferidas de outros governos (Governo Estadual e Federal).

As Receitas Próprias são as arrecadadas através de impostos municipais. Os impostos municipais pagos pelos cidadãos de um determinado município são:

IPTU (Imposto Territorial Urbano) – este imposto é direcionado às pessoas que são proprietárias de imóveis localizadas em zona urbana.

IRRF (Imposto de Renda Retido na Fonte) – são valores retidos na fonte pelos Municípios através de pagamentos efetuados pela administração pública local.

ITBI (Imposto de Transmissão de Bens Imóveis) – é um imposto municipal que deve ser pago na aquisição do imóvel e a oficialização do processo de compra e venda só será feita após o pagamento desse imposto.

ISSQN (Imposto Sobre Serviços de Qualquer Natureza) – é um imposto municipal cobrado na prestação de serviços, realizados por empresas ou pessoas físicas, no local de domicílio do prestador. A Lei Complementar 116/2003 fornece uma lista de serviços que exigem o pagamento do ISSQN, para consultar clique aqui.

Taxas – são valores cobrados por um serviço prestado pela prefeitura aos cidadãos ou na fiscalização de irregularidades cometidas por cidadãos ou empresas. As taxas de prestação de serviço e de poder polícia são exemplos deste tributo.

Contribuição de Melhoria – é o imposto cobrado pelo município em decorrência de obra pública que proporciona valorização do imóvel do indivíduo tributado. Por exemplo, a construção, pela prefeitura, de uma unidade saúde perto de um imóvel de sua propriedade, gerará a obrigatoriedade de pagamento deste imposto.

Receita de Contribuições – é o recurso arrecadado com contribuições sociais e econômicas.

Receitas Patrimoniais – Tais receitas não são impostos, mas sim contraprestações devidas pelos particulares pelo uso privilegiado de bens e/ou áreas públicas.

OBS: A Receita de Contribuições e Receitas Patrimoniais são citadas no art. 149 da Constituição Federal e na Lei nº 8.212 de 1991 (instituidora do Plano de Custeio da Seguridade Social) como receitas que devem financiar a previdência.

Receitas de Serviços – são arrecadadas através de atividades ou serviços financeiros, transporte, saúde, comunicação, portuário, armazenagem, de inspeção e fiscalização, judiciário, processamento de dados, entre outros;

Outras Receitas Correntes – é o recurso recebido por meio de outras origens, não classificável nas anteriores.

As receitas transferidas são valores arrecadados por outros governos (Estado e União) que são repassados para um município aplicar esses recursos em políticas públicas.

- Os repasses feitos pela União são compostos por:

FPM (Fundo de Participação dos Municípios) – é a maneira como a União (Governo Federal) repassa as verbas para os municípios brasileiros. A porcentagem a ser transferida para um município é determinada principalmente pela proporção do número de habitantes estimado anualmente pelo IBGE. O FPM é responsável por 57,3% das receitas disponíveis das prefeituras de municípios pequenos com até cinco mil habitantes.

ITR (Imposto Territorial Rural) – este imposto é direcionado às pessoas que são proprietárias de imóveis localizadas em zona rural.

CFEM (Compensação Financeira pela Exploração de Recursos Minerais) – é um fundo compensatório que auxilia os municípios a conter os impactos ambientais, composto de um percentual obtido através do aproveitamento econômico e da exploração do recurso mineral

SUS – UNIÃO – são valores repassados pelo governo federal aos municípios cuidarem da gestão da saúde pública local. Esses valores são necessários para o pagamento de médicos e demais profissionais da saúde, na manutenção de Postos de Saúde, Unidades de Pronto Atendimento, etc.

FNAS (Fundo Nacional de Assistência Social) – é uma receita transferida vinda da União com o objetivo de poiar serviços, programas e projetos de assistência social.

FNDE (Fundo Nacional de Desenvolvimento da Educação) – tem como finalidade captar recursos financeiros e canalizá-los para o financiamento de projetos de ensino e pesquisa, de acordo com as diretrizes do planejamento nacional da Educação.

Outras Transferências da União – é o recurso recebido por meio de outras origens, não classificável nas anteriores.

- Os repasses feitos pelo Estado são compostos por:

ICMS (Imposto Sobre Circulação de Mercadorias e sobre Prestação Serviços) – é um imposto cobrado sobre a circulação de produtos (eletrodomésticos, alimentos, serviços de comunicação e transporte intermunicipal e interestadual, entre outros). A arrecadação desse tributo é encaminhada para os estados e repassados aos municípios que aplicam esses recursos em diversas funções.

IPVA (Imposto Sobre a Propriedade de Veículos Automotores) – é um imposto cobrado às pessoas que possuam veículos terrestres.

IPI (Imposto sobre Produtos Industrializados) – é um imposto recolhido pela União e é repassado para os Estados distribuírem entre os municípios. O imposto incide sobre o produto nacional industrializado.

- Repasse Multigovernamental:

FUNDEB (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação) – Cada estado e o Distrito Federal têm um fundo que funciona praticamente como uma conta bancária. Os recursos dos municípios e dos estados são depositados nessas contas. Então, todo o dinheiro é somado e a União inclui sua verba. Esse total é redistribuído conforme as necessidades de cada estado. Essa distribuição é feita de acordo com o número de alunos da Educação Básica Pública.

- Transferências de Convênios: é o dinheiro recebido por meio de transferências de convênios firmados com ou sem contraprestação de serviços.

- Outras Receitas Transferidas – são outras receitas transferidas do governo estadual e federal, por meio de outras origens que não são classificável nas anteriores.

Além da Receita Corrente composta pela Receita Própria + Receita Transferida, temos a Receita de Capital (não é uma receita efetiva, é uma receita compensatória – o mesmo valor que entra é o que sai). Compõe as Receitas de Capital os seguintes itens:

Operações de Crédito – recursos financeiros provenientes da colocação de títulos públicos ou da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas.

Alienação de Bens – é o ingresso proveniente da alienação de bens móveis ou imóveis de propriedade do ente público, tais como títulos, mercadorias, bens inservíveis, entre outros.

Amortização de Empréstimos – é o ingresso proveniente da amortização de empréstimos ou financiamentos concedidos em títulos ou contratos.

Transferências de Capital – são recursos recebidos de outras pessoas de direito público ou privado, e destinados para atender despesas em investimentos ou inversões financeiras, a fim de satisfazer finalidade pública específica, sem corresponder, entretanto, a contraprestação direta ao ente transferidor.

Os recursos da transferência ficam vinculados à finalidade pública e não a pessoa. Podem ocorrer a nível intragovernamental (dentro do âmbito de um mesmo governo) ou intergovernamental (governos diferentes, da União para Estados, do Estado para os Municípios, por exemplo), assim como recebidos de instituições privadas (do exterior e de pessoas).

Outras Receitas de Capital – é o dinheiro recebido de outras origens, não classificáveis nas anteriores.

DESPESAS

As despesas públicas são gastos realizados pelo município. Estes gastos são necessários para a manutenção da cidade (recapeamento de asfalto, troca da iluminação pública, compra de medicamentos para os Postos de Saúde e UPA e pagamento de funcionários).

Dividimos as despesas em três classificações para estudo (baseados na legislação): Por Função, Elemento e Categoria. Lembrando que são os mesmos gastos, mas vistos de uma forma diferente.

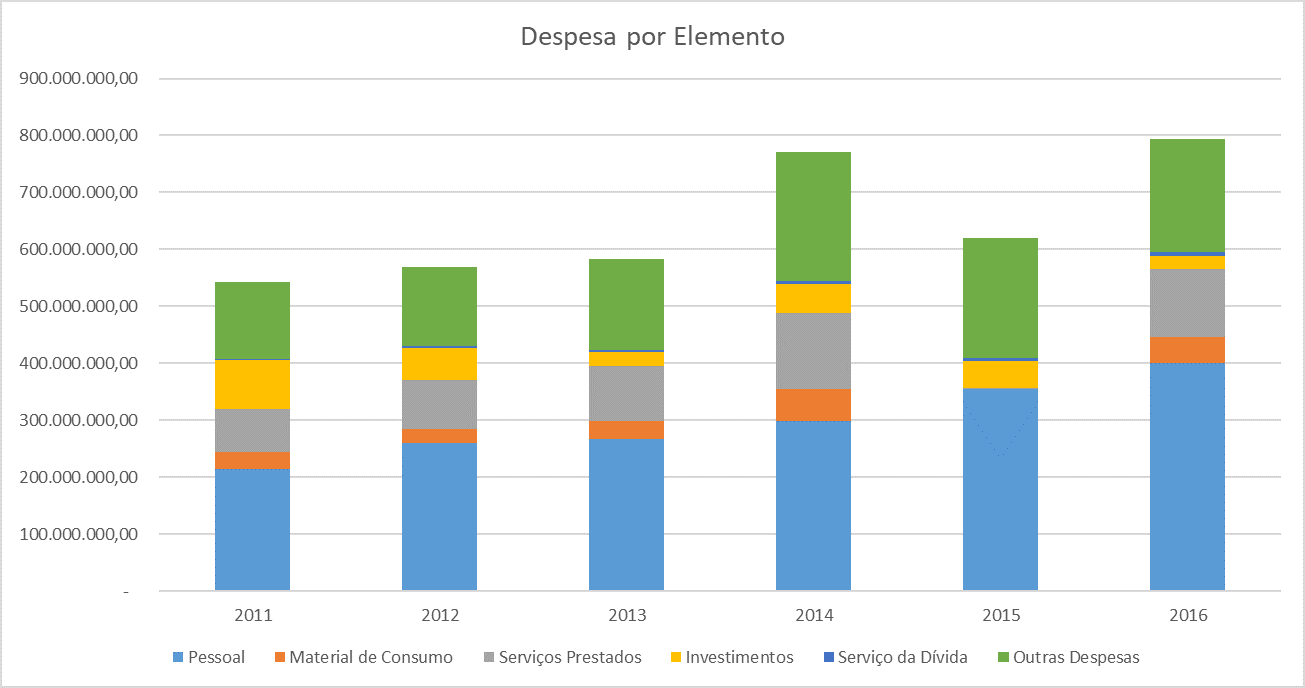

DESPESAS POR ELEMENTOS

Organizada de forma setorizada, oferece um mapeamento dos gastos por categorias econômicas, é composta por:

Despesa com Pessoal – são gastos previstos para o pagamento dos servidores que realizam os serviços públicos aos cidadãos. Segundo a Lei de Responsabilidade Fiscal, o município deve comprometer, no máximo, 51,3% das receitas para esse fim.

Material de Consumo – são gastos do município à compra de materiais de escritório, medicamentos, equipamentos, bens móveis, etc.

Serviços Prestados – são serviços terceirizados, contratados pela prefeitura através de licitação, para execução de serviços de interesse da população ou do governo. Por exemplo, a prefeitura pode contratar uma empresa para a reforma predial da UPA (Unidade de Pronto Atendimento) ou contratação de serviço de limpeza de todas as unidades municipais.

Investimentos – são os gastos para melhoria da infra-estrutura e da qualidade do serviço oferecido pelo governo municipal aos cidadãos. Construção de novas unidades de saúde, compra de medicamentos e aquisição de computadores para uma unidade escolar são exemplos de investimentos públicos.

Serviço da Dívida – são despesas destinadas para o pagamento de dívidas adquiridas através de empréstimo com bancos públicos ou privados.

DESPESAS POR FUNÇÃO

As despesas por função tem por finalidade, no orçamento público, apresentar os valores despendidos nos vários setores e serviços ofertados pela prefeitura, sendo mensurados, nesse estudo, os gastos relacionados à Saúde, Educação, Gestão Urbana e Serviços Públicos, Políticas Públicas de Desenvolvimento Econômico e Social e Administração Pública Local.

Para acompanhar as receitas e despesas de ano a ano, criamos gráficos para um melhor entendimento, clique abaixo para visualizá-los:

OBS: Acompanhe os gráficos com o Painel Financeiro.